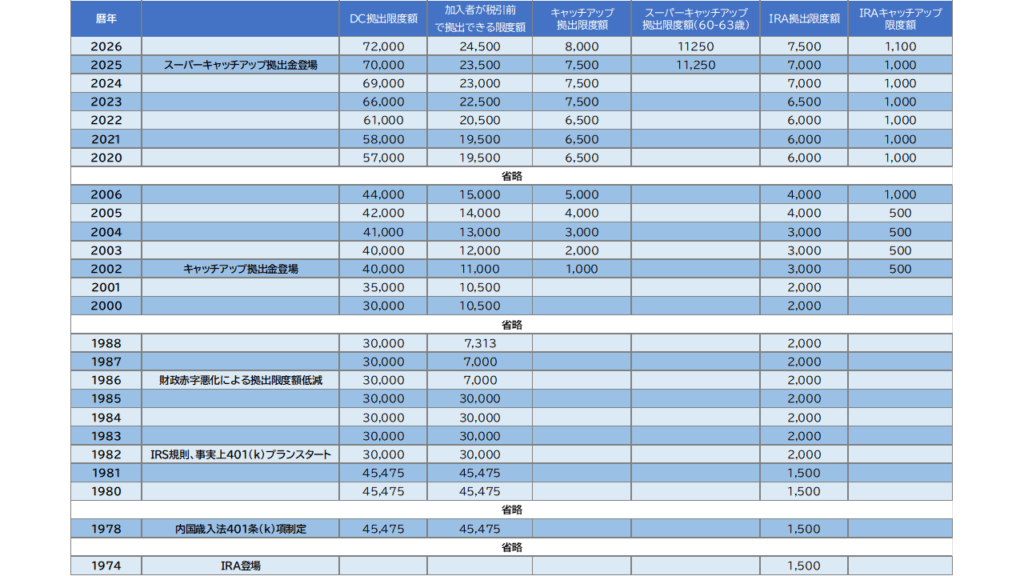

先日、2026年の米国DC制度の拠出限度額が発表されました。図表1は、これまでの米国の確定拠出年金の拠出限度額の推移をまとめたものです。表の最上段が2026年の数値です。

図表1 米国の確定拠出年金(DC)の拠出限度額の推移(米ドル)

世界的に物価上昇が続いていますが、米国ではインフレ率を拠出限度額に自動反映する制度が整っています(増額は500ドル単位、端数は切り捨てなど、覚えやすい数字に調整されます)。

米国DCの拠出限度額には複数の数字が存在し、やや複雑に見えますが、特に重要なのは次の2つです。

重要な2つの拠出限度額

① 事業主拠出と個人拠出を合計した「年間トータル拠出限度額」

2026年は 2,000ドル増の72,000ドル

(1ドル=155円換算で 約1,160万円)

② 加入者が税引き前で拠出できる「税引き前個人拠出限度額」

言い換えれば、個人がその年の所得から所得控除できる限度額です。

2026年は 1,000ドル増の24,500ドル

(約 380万円)

以上に加えて細かいルールもあります。

キャッチアップ拠出金(50歳以上)

老後資金づくりを本格化させるのは50歳以降になる人も多いため、50歳以上の加入者向けに追加拠出枠(キャッチアップ拠出金)が設けられています。老後準備に追いつくという意味でこの名がついています。

2026年:500ドル増の8,000ドル(約124万円)

これを加味すると、

50歳以上の税引き前拠出限度額は

24,500ドル + 8,000ドル = 32,500ドル(約504万円)

となります。

ただし、2026年からは重要な変更があります。

高所得者(年収15万ドル超)の扱い

キャッチアップ拠出金は、

税引き前(従来型)ではなく税引き後拠出(Roth拠出)として行わなければならない

という新ルールが適用されます。

Roth※拠出の税制は日本のNISAと同様で、運用益が非課税になります。

当該ルールは、高所得者が多くの掛金を拠出することで、その年の所得税を減らす行為を抑制する措置といえます。

※1990年代後半に「税引き後拠出(所得控除なし)だが、一定の要件の下での引き出しは元本・運用益とも非課税」という制度の導入をリードしたRoth上院議員にちなんで名付けられました。

スーパーキャッチアップ拠出金(60〜63歳)

60〜63歳の加入者に対しては、さらに大きな追加枠であるスーパーキャッチアップ拠出金が認められています。2025年から導入されたばかりの新ルールです。

2026年:11,250ドル(約170万円)

したがって、60〜63歳の拠出限度額は

24,500ドル + 11,250ドル = 35,750ドル(約554万円)

となります。

こちらも同様に、年収15万ドル超の高所得者は税引き後(Roth)拠出扱いとなります。

IRA(Individual Retirement Arrangement)

日本のiDeCoに近い個人型の制度です。

- IRAの基本枠:500ドル増の7,500ドル(約116万円)

- IRAのキャッチアップ枠:100ドル増の1,100ドル(約17万円)

※これまで定額1,000ドルでしたが、2026年からインフレスライドが導入されるようになります。

まとめ:米国DCは老後資産形成を強力に後押しする制度

米国DCの拠出限度額は、日本とは比べものにならない規模で設定されているうえ、

- インフレ率の自動反映

- キャッチアップ拠出金

- スーパーキャッチアップ拠出金

など、老後資産形成を強力に後押しする制度設計が整っています。

これらは、今後の日本の制度を考えるうえでも非常に参考になるでしょう。

コメント